Μη δεδουλευμένα έσοδα

Τι είναι τα μη δεδουλευμένα έσοδα; Μη δεδουλευμένα έσοδα είναι ο αριθμός των προκαταβολών που έχει λάβει η εταιρεία για τα αγαθά ή τις υπηρεσίες που εκκρεμούν ακόμη για την παράδοση και περιλαμβάνει συναλλαγές όπως το ποσό που ελήφθη για την παράδοση αγαθών των οποίων θα πραγματοποιηθεί στη μελλοντική ημερομηνία κλπ Είναι μια κατηγορία δεδουλευμένων βάσει της οποίας η εταιρεία λαμβάνει μετρητά προτού παρέχει αγαθά ή παρέχει υπηρεσίες. Κάτω από αυτό, η ανταλλαγή πραγματοποιείται πριν από την πραγματική παράδοση αγαθών ή υπηρεσιών και, ως εκ τούτου, δεν καταγράφονται έσοδα από την εταιρεία. Ωστό

Αναβαλλόμενες φορολογικές απαιτήσεις

Τι είναι τα αναβαλλόμενα φορολογικά περιουσιακά στοιχεία; Ένα αναβαλλόμενο φορολογικό περιουσιακό στοιχείο είναι ένα περιουσιακό στοιχείο για την Εταιρεία που προκύπτει συνήθως όταν είτε η Εταιρεία έχει καταβάλει υπερβολικούς φόρους είτε έχει καταβάλει προκαταβολή. Τέτοιοι φόροι καταχωρούνται ως περιουσιακό στοιχείο στον ισολογισμό και τελικά επιστρέφονται στην Εταιρεία ή αφαιρούνται από μελλοντικούς φόρους. Αυτά δημιουργούνται λόγω της χρονικής διαφοράς μεταξύ του λογιστικού κέρδους και τ

Διάγραμμα στηλών στοίβας Excel

Διάγραμμα στοιβαγμένων στηλών στο Excel Το γράφημα στοιβαγμένων στηλών στο excel είναι ένα γράφημα στήλης όπου πολλές σειρές της αναπαράστασης δεδομένων διαφόρων κατηγοριών στοιβάζονται μεταξύ τους, οι σειρές που στοιβάζονται είναι κάθετες και η σύγκριση για πολλές σειρές δεδομένων είναι εύκολη, αλλά καθώς ο αριθμός των σειρών δεδομένων αυξάνει το αυξάνεται επίσης η πολυπλοκότητα της αναπαράστασης. 5 Κύρια μέρη του γραφήματος στοιβαγμένων στηλών Ο τίτλος περιγράφει τις πληροφορίες σχετικά με τη στοιβαγμένη στήλη (Οριζόντιος) Ο άξονας x αντιπροσωπεύει μια μεμονωμένη καταχώριση για την οποία

Τύπος PEG Ratio

Τι είναι ο τύπος PEG Ratio; Ο όρος "PEG ratio" ή Price / Earnings to Grow ratio αναφέρεται στη μέθοδο αποτίμησης μετοχών με βάση το δυναμικό ανάπτυξης των κερδών της εταιρείας. Ο τύπος για τον λόγο PEG προκύπτει διαιρώντας τον λόγο τιμής προς κέρδη (P / E) του αποθέματος με τον ρυθμό αύξησης των κερδών του για μια καθορισμένη χρονική περίοδο. Ο τύπος PEG Ratio μπορεί να εκφραστεί όπως παρακάτω, Τύπος PEG Ratio = Αναλογία P / E / Ρυθμός αύξησης κερδών που, Λόγος P / E = Τιμή Μετοχής / Κέρδη ανά μετοχή Υπάρχουν δύο μέθοδοι υπολογισμού του λόγου PEG και είναι:

Τύπος επιστροφής χαρτοφυλακίου

Τύπος για τον υπολογισμό της απόδοσης του συνολικού χαρτοφυλακίου Ο τύπος επιστροφής χαρτοφυλακίου χρησιμοποιείται για τον υπολογισμό της απόδοσης του συνολικού χαρτοφυλακίου που αποτελείται από τα διαφορετικά μεμονωμένα περιουσιακά στοιχεία, όπου σύμφωνα με τον τύπο, η απόδοση χαρτοφυλακίου υπολογίζεται με τον υπολογισμό της απόδοσης επένδυσης που αποκτήθηκε σε μεμονωμένο περιουσιακό στοιχείο πολλαπλασιασμένο με την αντίστοιχη κατηγορία βάρους στο συνολικό χαρτοφυλάκιο και προσθέτοντας όλα τα αποτελέσματα μαζί. Η απόδοση χαρτοφυλακίου μπορεί να οριστεί ως το άθροισμα του προϊόντος των αποδόσε

Λογιστικές εταιρείες στην Αυστραλία

Οι λογιστικές εταιρείες στην Αυστραλία είναι εκείνες οι εταιρείες που παρέχουν λογιστική υπηρεσία σε άτομα, οργανισμούς και άλλες οντότητες στην Αυστραλία και περιλαμβάνουν εταιρείες όπως οι Deloitte Australia, BDO Melbourne, Grant Thornton Australia, Pitcher Partners, PwC Australia κ.λπ. Επισκόπηση των λογιστικών εταιρειών στην Αυστραλία Η Αυστραλία έχει τους δικούς της τρεις αναγνωρισμένους επαγγελματικούς λογιστικούς φορείς που αποφασίζουν το

Μικτό κόστος

Ορισμός μικτού κόστους Το μικτό κόστος είναι το συνολικό κόστος που έχει το συνδυασμό δύο τύπων κόστους, δηλαδή σταθερό κόστος και μεταβλητό κόστος και συνεπώς υπονοεί ότι ένα μέρος αυτού του κόστους δεν αλλάζει (σταθερό κόστος) με αλλαγές στον όγκο παραγωγής, ωστόσο, το άλλο μέρος (μεταβλητό κόστος) αλλάζει με τον όγκο της παραγόμενης ποσότητας. Αυτά τα κόστη αναφέρονται επίσης ως ημι-μεταβλητά κόστη. Είναι ζωτικής σημασίας για κάθε εταιρεία να έχει την κατάλληλη κατανόηση του συνδυασμού αυτών των διαφορετικών στοιχείων του κόστους, καθώς με τη βοήθεια αυτού, μπορεί κανείς να προβλέψει πώς θα

Παραδείγματα μονοπωλιακού ανταγωνισμού

Παραδείγματα μονοπωλιακού ανταγωνισμού Το παράδειγμα του μονοπωλιακού ανταγωνισμού περιλαμβάνει προϊόντα ομορφιάς που έχουν πολύ μεγάλο αριθμό πωλητών και τα προϊόντα που πωλούνται από κάθε εταιρεία που είναι παρόμοια αλλά δεν είναι πανομοιότυπα και αυτοί οι πωλητές δεν μπορούν να ανταγωνιστούν τις τιμές καθώς μπορούν να χρεώσουν τιμές με βάση τη μοναδικότητα του προϊόντος που προσφέρουν και αυτή η επιχείρηση έχει σχετικά χαμηλά εμπόδια για είσοδο και έξοδο από την αγορά. Πριν εξετάσουμε τα παραδείγματα, πρώτα, ας κατανοήσουμε την έννοια του μονοπωλιακού ανταγωνισμού. Έννοια του μονοπωλιακού

")

Μη αθροιστικές προνομιούχες μετοχές (μετοχές)

Μη σωρευτικές προνομιούχες μετοχές είναι εκείνες οι μετοχές που παρέχουν στον μέτοχο σταθερό ποσό μερίσματος κάθε χρόνο από το καθαρό κέρδος της εταιρείας, αλλά σε περίπτωση που η εταιρεία δεν καταβάλει το μέρισμα αυτής της προνομιούχης μετοχής στον μέτοχο σε οποιοδήποτε έτος, τότε το μέρισμα δεν μπορεί να ζητηθεί από τον μέτοχος στο μέλλον. Τι είναι οι μη σωρευτικές προνομιούχες μετοχές; Οι μη σωρευτικοί προνομιούχοι μέτοχοι δεν έχουν κανένα δικαίωμα να διεκδικήσουν μη καταβληθέντα μερίσματα τα επόμενα έτη. Παίρνουν ένα σταθερό ποσό μερίσματος από τα κέρδη κάθε έτους και εάν σε περίπτωση που

")

GAAP (Γενικά αποδεκτές λογιστικές αρχές)

Τι είναι το GAAP στη Λογιστική; Οι γενικά αποδεκτές λογιστικές αρχές (GAAP) είναι οι ελάχιστες τυπικές και ομοιόμορφες οδηγίες για τη λογιστική και την υποβολή εκθέσεων που καθορίζουν τα κατάλληλα κριτήρια ταξινόμησης και μέτρησης των χρηματοοικονομικών αναφορών και παρέχουν μια καλύτερη εικόνα όταν συγκρίνονται οι χρηματοοικονομικές εκθέσεις διαφορετικών εταιρειών από τους επενδυτές. Με απλά λόγια, ορίζεται ως η συλλογή λογιστικών κανόνων και διαδικασιών που χρησιμοποιούνται συνήθως και ακολουθούνται για την οικονομική αναφορά μιας εταιρείας. Το GAAP μας περιγράφει σχετικά με τις λογιστικές έ

Τυχαίο vs συστηματικό σφάλμα

Διαφορά μεταξύ τυχαίου και συστηματικού σφάλματος Όταν ένα σφάλμα δεν έχει συγκεκριμένο μοτίβο εμφάνισης, είναι γνωστό ως τυχαίο σφάλμα που είναι επίσης γνωστό ως μη συστηματικό σφάλμα και ως εκ τούτου τέτοια σφάλματα δεν μπορούν να προβλεφθούν εκ των προτέρων σαν αναπόφευκτο σφάλμα, ενώ ένα συστηματικό σφάλμα είναι ένα σφάλμα που μπορεί να προκύψει λόγω οποιουδήποτε λάθους στο όργανο μέτρησης του σφάλματος ή λάθους στη χρήση του οργάνου από τον πειραματιστή και ως εκ τούτου είναι λάθος που μπορεί να αποφευχθεί. Η κύρια διαφορά είναι ότι τα τυχαία σφάλματα οδηγούν κυρίως σε διακυμάνσεις που

Οφειλέτης έναντι πιστωτή

Διαφορά μεταξύ οφειλέτη και πιστωτή Οι οφειλέτες αναφέρονται στο συμβαλλόμενο μέρος στο οποίο τα αγαθά προμηθεύονται ή πωλούνται με πίστωση από άλλο μέρος και το πρώτο οφείλει χρήματα στο δεύτερο, ενώ, ο πιστωτής είναι συμβαλλόμενο μέρος που παρέχει το προϊόν ή τις υπηρεσίες σε άλλο μέρος με πίστωση και πρέπει να λάβει το χρήματα από το τελευταίο. Οι πιστωτές είναι αυτοί που παραδίδουν το δάνειο ή την πίστωση σε ένα άτομο, και μπορεί να είναι άτομο, οργανισμός ή εταιρεία. Αντίθετα, ένας οφειλέτης είναι αυτός που παίρνει το δάνειο και, σε αντάλλαγμα, πρέπει να επιστρέψει το χρηματικό ποσό εντός

Παραδείγματα βιβλίων μετρητών

Κορυφαία 2 πρακτικά παραδείγματα καταχωρίσεων βιβλίου μετρητών Τα ακόλουθα παραδείγματα βιβλίων μετρητών παρέχουν μια περίληψη των πιο κοινών βιβλίων μετρητών. Το Cashbook είναι ένα οικονομικό περιοδικό που περιέχει όλες τις ταμειακές αποδείξεις και πληρωμές σε μετρητά, συμπεριλαμβανομένης της κατάθεσης στην τράπεζα και της ανάληψης από την τράπεζα. Εδώ όλες οι συναλλαγές έχουν τις δύο πλευρές, δηλαδή, χρεωστική και πίστωση. Όλες οι αποδείξεις σε ταμειακή εγγραφή στην αριστερή πλευρά των καταχωρήσεων του βιβλίου μετρητών, ενώ όλες οι πληρωμές σε ταμειακή εγγραφή στη δεξιά πλευρά. Η διαφορά μετα

Αποζημίωση βάσει αποθεμάτων

Τι είναι η αποζημίωση βάσει αποθεμάτων; Η αποζημίωση βάσει μετοχών που ονομάζεται επίσης αποζημίωση βάσει μετοχών αναφέρεται στις ανταμοιβές που δίνει η εταιρεία στους υπαλλήλους της, παρέχοντας τους τα δικαιώματα ιδιοκτησίας στην εταιρεία με το κίνητρο της ευθυγράμμισης των συμφερόντων της διοίκησης, των μετόχων και των υπαλλήλων της Εταιρία. Η αποζημίωση βάσει χρηματιστηρίου είναι ένας τρόπος που χρησιμοποιούν οι εταιρείες για να ανταμείψουν τους υπαλλήλους τους. Είναι επίσης ευρέως γνωστό ως επιλογές μετοχών ή Επιλογές μετοχών υπαλλήλων (ESOP). Επιλογές μετοχών δίνονται στους υπαλλήλους για

Προσαρμογές προηγούμενης περιόδου

Τι είναι οι προσαρμογές προηγούμενης περιόδου; Οι προσαρμογές προηγούμενης περιόδου είναι προσαρμογές σε περιόδους που δεν είναι τρέχουσες περίοδοι, αλλά έχουν ήδη ληφθεί υπόψη επειδή υπάρχουν πολλές μετρήσεις όπου η λογιστική χρησιμοποιεί προσέγγιση και προσέγγιση δεν μπορεί πάντα να είναι ακριβές ποσό και ως εκ τούτου πρέπει να προσαρμόζονται συχνά για να βεβαιωθείτε ότι όλα οι άλλες αρχές παραμένουν ανέπαφες. Εξήγηση Προηγούμενη Περίοδος Γίνονται προσαρμογές στις οικονομικές καταστάσεις για τη διόρθωση των εισοδημάτων ή εξόδων που προέκυψαν κατά την τρέχουσα χρήση ως αποτέλεσμα παραλείψεων

Ανάλυση ευαισθησίας

Τι είναι η Ανάλυση Ευαισθησίας; Η ανάλυση ευαισθησίας είναι μια τεχνική ανάλυσης που λειτουργεί βάσει της ανάλυσης τι-εάν, όπως πώς ανεξάρτητοι παράγοντες μπορούν να επηρεάσουν τον εξαρτώμενο παράγοντα και χρησιμοποιείται για την πρόβλεψη του αποτελέσματος όταν η ανάλυση πραγματοποιείται υπό ορισμένες συνθήκες. Συνήθως χρησιμοποιείται από επενδυτές που λαμβάνουν υπόψη τους όρους που επηρεάζουν την πιθανή επένδυσή τους για να δοκιμάσουν, να προβλέψουν και να αξιολογήσουν το αποτέλεσμα. Τύπος ανάλυσης ευαισθησίας Ο τύπος για την ανάλυση ευαισθησίας είναι βασικά ένα οικονομ

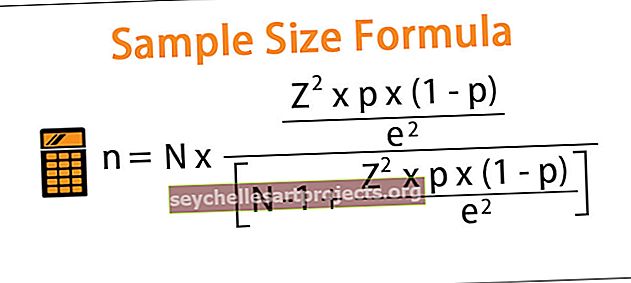

Τύπος δοκιμής Z

Τύπος για τον υπολογισμό της δοκιμής Z στα στατιστικά στοιχεία Η δοκιμή Z στα στατιστικά στοιχεία αναφέρεται στη δοκιμή υπόθεσης που χρησιμοποιείται για να προσδιοριστεί εάν τα δύο δείγματα μέσων που υπολογίζονται είναι διαφορετικά, σε περίπτωση που οι τυπικές αποκλίσεις είναι διαθέσιμες και το δείγμα είναι μεγάλο. Z = (x - μ) / ơ όπου x = οποιαδήποτε τιμή από τον πληθυσμό μ = μέσος όρος πληθυσμού standard = τυπική απόκλιση πληθυσμού Στην περίπτωση ενός δείγματος, ο τύπος των στατιστικών τιμών της δοκιμής z υπολ

Εγγενή κίνδυνο

Τι είναι ο εγγενής κίνδυνος; Ο εγγενής κίνδυνος μπορεί να οριστεί ως η πιθανότητα της οικονομικής κατάστασης να είναι ελαττωματική λόγω σφάλματος, παράλειψης ή ανακρίβειας που συμβαίνει λόγω παραγόντων πέραν του ελέγχου ή που δεν μπορούν να ελεγχθούν με τη βοήθεια εσωτερικών ελέγχων. Στα παραδείγματα περιλαμβάνονται η μη καταγραφή της συναλλαγής από έναν υπάλληλο, ο διαχωρισμός των καθηκόντων για τη μείωση του κινδύνου ελέγχου, αλλά ταυτόχρονα η συμπαιγνία των υπαλλήλων / ενδιαφερομένων για κακόβουλες προθέσεις. Τύπο

Δεδουλευμένες υποχρεώσεις

Τι είναι οι δεδουλευμένες υποχρεώσεις; Οι δεδουλευμένες υποχρεώσεις είναι οι υποχρεώσεις έναντι εξόδων που βαρύνουν την εταιρεία κατά τη διάρκεια μιας λογιστικής περιόδου από την εταιρεία, αλλά η πληρωμή για την ίδια δεν έχει πραγματοποιηθεί στην πραγματικότητα από την εταιρεία στην ίδια λογιστική και καταγράφεται ως υποχρέωση στον ισολογισμό της Εταιρία. Είναι εκείνα τα έξοδα που δεν έχουν ακόμη καταβληθεί βάσει πληρωτέων λογαριασμών Με άλλα λόγια, είναι υποχρέωση της εταιρείας να πληρώσει για αγαθά και υπηρεσίες που έλαβε, αλλά δεν έχουν ακόμη ληφθεί τιμολόγια για τα ίδια. Υπάρχει μόνο με τ